Taux d’intérêt, primo-accédant, modalité d’attribution… Le prêt à taux zéro, ou PTZ pour les plus téméraires, est le meilleur moyen d’obtenir un coup de pouce non négligeable pour faire construire sa maison. En quelques lignes, le PTZ n’aura plus de secret pour vous !

Rappel du PTZ, quel intérêt ?

Le prêt à taux zéro est, dans sa définition la plus simple, un prêt sans intérêts, c'est-à-dire que le prêt ne subit aucune augmentation liée à un pourcentage une fois qu’il a été utilisé.

Le prêt à taux zéro est, dans sa définition la plus simple, un prêt sans intérêts, c'est-à-dire que le prêt ne subit aucune augmentation liée à un pourcentage une fois qu’il a été utilisé.

Ce type de crédit est en réalité une aide distribuée par l’Etat dans le but de soutenir les ménages, aux revenus modestes ou intermédiaires, dans leur projet d’accession à la propriété.

Le PTZ vient en complément d’un prêt immobilier dit “classique” Il n’est donc jamais délivré seul mais permet de diminuer le montant d’un crédit immobilier.

La contraction de ce prêt est donc gratuite et il peut être remboursé sur des périodes allant de 5, 10 à 15 ans.

De nombreuses évolutions dans l’actualité du PTZ

Le prêt à taux zéro existe selon le décret n° 95-1064 du 29 septembre 1995. Il a permis à bon nombre de foyers de devenir propriétaire de leur première résidence. Cependant, ce décret a beaucoup évolué au cours des dernières années.

Les dernières actualités sur le prêt à taux zéro

Tout d’abord, le PTZ était valable uniquement pour l’achat d’un bien immobilier neuf ou pour la construction d’un bien immobilier.

Entre 2009 et 2018, le prêt à taux zéro a énormément évolué pour s’adapter à l’évolution de l’économie du pays et aux revenus des ménages.

Fin 2021, un grand changement est intervenu. Le prêt à taux zéro, qui avait été créé temporairement, devait ne plus être disponible ou au moins voir ses conditions d’attribution largement modifiées.

Dorénavant, ce crédit avantageux est prolongé de manière définitive jusqu’au 31 décembre 2022, et pourrait même être reconduit une fois de plus au cours de l’année 2023. Il faut tout de même rester informé car le prêt à taux zéro évolue constamment.

Rappel des modalités d’accès au prêt à taux zéro pour les logements à construire

- Le bien à acheter doit être votre résidence principale

- Vous ne devez pas avoir déjà été propriétaire de votre résidence principale dans les deux dernières années

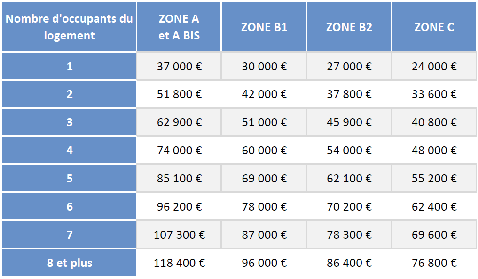

- Le plafond de vos ressources financières ne doit pas dépasser une certaine somme. Ce plafond est déterminé selon la zone où se trouve le futur logement et le nombre de personnes amené à loger dans le bien

Source : service-public.fr

Vous souhaitez en savoir plus sur la construction de maisons individuelles, pour peut-être créer votre projet de construction avec les MAISONS VIVALIA ?